La pandemia di COVID-19 ha avuto un effetto profondo sulla vita delle persone e sulle loro abitudini. Non ha comportato solo limitazioni della loro libertà di movimento e stravolgimenti dei loro rapporti sociali, ma soprattutto forti ripercussioni sulla salute stessa, sul lavoro, sull’economia e sulla vita di tutti i giorni. Tali effetti, in buona parte ancora sconosciuti e da scoprire, continueranno ancora per diverso tempo.

La necessità di tenere il distanziamento sociale quale unica arma disponibile nell’immediato per limitare la diffusione dell’infezione ha stravolto totalmente le nostre abitudini, soprattutto con l’imposizione del lockdown obbligatorio. Queste misure hanno causato disoccupazione ed arresto delle attività economiche per salvare vite umane con un impatto significativo sia sui paesi industrializzati che sulle economie emergenti. C’è stato un impatto violento sulle catene del valore con probabile (o quasi certa) perdita di competenza e capacità per effetto della chiusura definitiva di numerosissime aziende soprattutto di piccola e media dimensione della rete della supply chain per le sopravvenute difficoltà economiche e finanziarie. Tutto questo è confermato dal fortissimo rallentamento nelle attività commerciali, come testimoniato dai risultati degli scambi nelle principali Borse mondiali che sono stati i peggiori rispetto a quelli della crisi finanziaria del 2008 (Bashir, Ma e Shahzad, 2020).

I trasporti e le attività legate ai viaggi sono stati severamente colpiti dal quasi totale azzeramento del turismo globale e dalla forte riduzione di incontri di affari ed eventi congressuali fatti in presenza. In relazione a queste ultime attività c’è stato il positivo apprendimento e il forte sviluppo dell’uso delle videoconferenze, una tecnologia non nuova che per anni era stata di fatto da noi rifiutata. Un aspetto positivo resterà nella facilità acquisita di tenere riunioni, workshop e finanche congressi che coinvolgono un numero significativamente alto di persone da remoto. È altamente probabile che questo modo di operare nei rapporti di affari rimarrà in misura ben più rilevante di quanto non lo sia stato finora.

Nella sfera del pubblico ed in quella del privato resterà l’attenzione agli spostamenti, alle strette di mano, all’avvicinamento tra persone specie se di aree geografiche diverse. Questo profondo cambiamento nel modo di tenere i rapporti resterà attivo probabilmente molto più a lungo del recupero della produttività industriale, ben oltre la data della sperata sconfitta del virus.

L’impatto del COVID-19 sull’Aviazione Civile

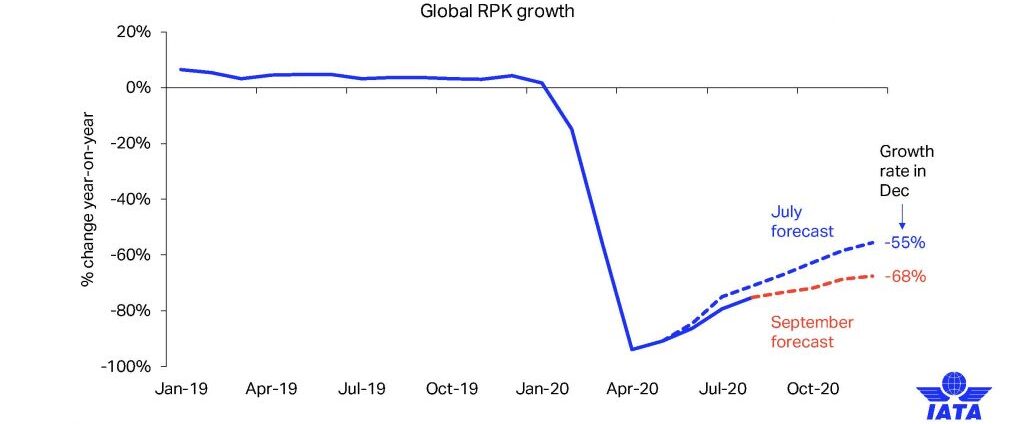

Fino allo scoppio della pandemia di COVID-19 le maggiori aviolinee commerciali stavano vivendo una sorta di “Epoca d’Oro” con volumi di traffico costantemente in crescita legati alla disponibilità di un numero sempre più elevato di tratte e alla sostenibilità finanziaria dei costi del biglietto. Questi ultimi hanno raggiunto un minimo storico che ne ha reso possibile l’acquisizione da un numero sempre più alto di passeggeri. Con riferimento al maggiore mercato, che è quello statunitense e tenendo conto dell’inflazione, si può constatare il livello di accessibilità veramente notevole raggiunto nel trasporto aereo con un picco del numero giornaliero di passeggeri dell’ordine dei tre milioni nell’estate del 2019 (Calio, 2020). Il costo medio dei biglietti negli USA si è ridotto a inizio 2020 di un 22% rispetto al 2000 e di un 44% rispetto al 1978, data di introduzione della deregulation. L’emergenza Covid-19 ha rappresentato per il settore la crisi di gran lunga più grave della storia a livello mondiale, con un crollo percentuale di circa il 90% del traffico passeggeri tra marzo e maggio 2020 (IATA, 2020a). Nella Figura 1 della IATA sono anche rappresentate le curve di risalita del traffico (espresse in crescita percentuale degli introiti per passeggeri trasportati e per i chilometri percorsi – RPK) che già mostrano un peggioramento delle previsioni dell’estate 2020 causate dal livello di permanenza e infettività del virus nell’ambiente.

Figura 1 – Effetto di COVID sul traffico passeggeri (fonte: IATA)

Aspetti positivi sono tuttavia attesi nel settore cargo (IATA, 2020). L’indisponibilità del trasporto in stiva dei velivoli messi a terra porterà ad introiti dell’ordine di 110 miliardi di euro con un aumento del 10% degli introiti legati al trasporto cargo salendo al 26% degli introiti complessivi del settore rispetto al 12% del 2019 (v. Figura 2):

Figura 2 – Variazione del traffico cargo rispetto a quello passeggeri (IATA, 2020a)

La riduzione dei voli ha avuto ripercussioni anche sulle politiche industriali dei due principali produttori di velivoli commerciali Boeing e Airbus che hanno visto una riduzione dell’ordine del 70% della loro produzione di velivoli, dovuta anche alle cancellazioni sostanziali degli ordini, con un conseguente impatto sull’economia della loro vasta rete della subfornitura su scala mondiale.

Sicuramente ci sarà una ripresa su tempi più o meno lunghi, soprattutto per i velivoli narrow body (a singolo corridoio), ma con ritardo nel lancio di velivoli di nuova generazione, anche se maggiormente rispondenti alle forti esigenze di maggiore sostenibilità ambientale nella fase produttiva e soprattutto in quella di esercizio.

Le stime di ripresa sul medio termine restano estremamente aleatorie, perché dipendono dall’eventuale ritorno di successive ondate pandemiche e dalla forte riduzione dei coefficienti di carico degli aerei. Al momento si stima che il traffico aereo tornerà ai livelli pre-crisi intorno alla metà del 2023. Tuttavia, con un prolungamento delle attuali restrizioni o con una successiva ondata di diffusione del virus il recupero potrebbe essere sensibilmente spostato in avanti, fino al 2027. Sono dunque maggiormente attendibili le proiezioni pessimisticamente recessive dei valori di RPK al 2030 della figura elaborata da Roland Berger (Hader, Thomson e Lipowsky, 2020).

_large_image.jpg)

Figura 3 – Scenari previsionali post-COVID (Hader, Thomson e Lipowski, 2020)

La recrudescenza del COVID-19, particolarmente in Europa e negli USA, in combinazione con l’uso da parte degli organi istituzionali principalmente dello strumento del lockdown e della quarantena, ha ulteriormente rallentato la riapertura dei confini ai viaggi (IATA, 2020b).

Il collasso che c’è stato nella richiesta di posti passeggeri in realtà mette complessivamente a rischio 4.8 milioni di posti di lavoro nel settore aeronautico (IATA, 2020b), come pure sono a rischio complessivamente 46 milioni di persone riferendosi all’economia più allargata le cui attività lavorative ruotano attorno all’Aeronautica.

Nuove frontiere imminenti

Altre aree/settori dei trasporti, anch’essi impattati dal COVID, offrono caratteristiche di resilienza diverse da quelle della tradizionale aviazione civile. Possiamo tranquillamente affermare che esistono segnali deboli ma evidenti che l’equilibrio – ovvero la ripartizione dei collegamenti e dei fattori di carico – tra i vari sistemi di trasporto cambierà e probabilmente in modo tutt’altro che secondario.

Treni ad alta velocità, fino all’Hyperloop

I potenziali effetti dello sviluppo dell’alta velocità ferroviaria (High Speed Rail, HSR) ricadono su molti campi di interesse sovrapposti. L’HSR può diventare una componente fondamentale dei futuri sviluppi infrastrutturali i cui impatti sulla società saranno positivi solo se vengono mantenute le interazioni con altri fattori e contesti. Gli effetti dello sviluppo dell’HSR vanno considerati su tre livelli – regionale, urbano e area della stazione – in base alla natura economica e temporale dei progetti infrastrutturali. Ci sono ampie evidenze che a livello regionale l’implementazione dell’HSR interrompe la rete esistente di città lungo il corridoio proposto cambiando l’accessibilità alle diverse località, che va comunque mantenuta e migliorata. La conseguenza è un cambiamento dei modelli di mobilità che alla fine influenzerà lo sviluppo nella regione considerata, rimodellando l’intero sistema di trasporto urbano-regionale. L’HSR sta svolgendo un ruolo catalizzatore nel processo di trasformazione urbana e degli spazi tra le città. Una sinergia tra l’HSR e altri elementi, come le strutture di transito urbano e lo sviluppo dell’area della stazione come nodo focale dei sub-centri, può alimentare grandemente lo sviluppo economico. Ciò si può estendere anche alle aree geografiche interessate o interconnesse con il sistema di treni ad alta velocità, fornendo maggiori opportunità e qualità dei collegamenti.

Il Giappone è stato a lungo l’unica nazione al mondo con una rete ad alta velocità, prima che l’Europa iniziasse a gestire l’alta velocità ferroviaria nel 1981 (linea Parigi-Lione). Nel 2008 la rete ferroviaria mondiale ad alta velocità era lunga circa 11.000 km, soprattutto grazie alla Cina che ha iniziato a costruire la propria rete potenziandola poi fortemente. Oggi, la rete mondiale ad alta velocità in esercizio commerciale è lunga 52.418 km, di cui 39.674 km in Asia, 10.766 km in Europa, 1.043 km in Medio Oriente, 735 km in Nord America e 200 km in Africa.

Attualmente sono in costruzione 11.693 km di linee ad alta velocità nel mondo, che porteranno ad una crescita della rete, tra cinque o sei anni, di quasi il 25%. L’alta velocità è sicuramente in forte espansione. Questo successo è dovuto all’efficienza di questo tipo di trasporto, ai suoi alti livelli di sicurezza e protezione, di disponibilità e affidabilità e alla sua compatibilità ambientale. Il cambiamento climatico e le conseguenze della pandemia COVID-19 probabilmente spingeranno verso un uso più intensivo del trasporto pubblico e il passaggio all’uso dell’alta velocità per le medie distanze (circa 1.000 km), come mezzo di trasporto con maggiore sostenibilità (Guigon, 2020).

D’altra parte, lo sviluppo della rete HSR – come già ampiamente dimostrato ad esempio sulla tratta Roma-Milano – alimenta nuovi equilibri con altri sistemi di trasporto, sia aerei che su gomma. Il vantaggio di rapide connessioni con i centri di città non troppo lontane tra loro e dai nodi dell’HSR ha già soppiantato l’uso del mezzo aereo e dell’automobile, offrendo tempi di trasporto paragonabili e spesso minori, oltre che condizioni di maggiore relax e comfort. L’estensione della rete dell’Alta Velocità in Italia come nel resto del mondo continuerà a spostare l’equilibrio tra i vari sistemi di trasporto.

Un’idea altamente innovativa di trasporto via terra è quella rappresentata dal treno superveloce Hyperloop della Virgin progettato per viaggiare ad una velocità di mille chilometri orari. Ha già avuto luogo la prima corsa di un prototipo con passeggeri a bordo. Si tratta di una capsula che si sposta con un sistema a levitazione magnetica all’interno di un tubo dove è stata indotta una condizione di vuoto. Sfruttando l’attrito ridotto l’Hyperloop può viaggiare ad alte velocità per tragitti molto lunghi, consumando pochissima energia rispetto a quella necessaria per farlo partire. Il progetto Hyperloop, nato da un’idea del fondatore della SpaceX, Elon Musk, è stato poi sviluppato dal gruppo Virgin, che vi ha già investito più di 400 milioni di dollari.

La prima breve corsa di 500 m percorsi in 15 secondi è stata condotta nel deserto del Nevada, vicino a Las Vegas, da un modulo battezzato Pegasus (Fig. 4) che ricorda più l’interno di un razzo che la cabina di un treno. A bordo due dei responsabili del progetto: Josh Giegel, cofondatore dell’impresa, e la collega Sara Luchian, che guidava l’unità ‘passenger experience’. Il test mostra che l’Hyperloop potrà cambiare il modo in cui il mondo si muove. La vettura è un modello in scala del treno che in futuro, nelle intenzioni della Virgin, potrà accogliere fino a una trentina di passeggeri e trasportare anche merci, comprese automobili. Il prototipo sta ottenendo il favore del Congresso americano, come anche copiosi investimenti dai sultani emiratini. Non ultimo, la pandemia da coronavirus ha fornito un altro spunto all’utilità del progetto: avendo pochi posti, ogni capsula è perfetta per il distanziamento sociale. Ma Hyperloop non è pensato per il trasporto di poche persone: più mini-treni potrebbero viaggiare contemporaneamente negli stessi tubi senza il rischio di toccarsi, e il minor tempo impiegato per percorrere le distanze permetterebbe più viaggi.

Figura 4 – Capsula Pegasus di Hyperloop

Virgin spera di poter mettere in commercio il suo treno per la fine del 2021. Il gruppo ha recentemente aperto una sede in Italia per tentare di sviluppare anche in questo Paese il progetto. Sono stati presi già contatti con varie Regioni italiane e avviati i primi studi di fattibilità che riguardano tratte quali la Milano Cadorna-Malpensa (che verrebbe coperta in appena 10 minuti) e Verona-Trieste (in mezz’ora). Anche questo potrebbe spingere il mercato verso altri equilibri fra i diversi tipi di trasporto

Urban Air Mobility e propulsione elettrica

Una delle chiare linee di sviluppo nella linea della Green Economy è quella della “emission free” con l’uso della propulsione elettrica. Questa tecnologia è oggi particolarmente adatta ai velivoli di piccole dimensioni tanto che l’approccio della Green Economy sta spingendo fortemente la credibilità e lo sviluppo della connessione per via aerea all’interno della città e di quella regionale.

L’introduzione della propulsione elettrica per gli aerei è un passo rivoluzionario nel settore dell’aviazione, che è reso più facile dal fatto che si tratta di una tecnologia scalabile.

Il 16 dicembre 2019 il Ministro italiano per l’innovazione tecnologica e la digitalizzazione e il Presidente dell’ENAC hanno sottoscritto un Protocollo d’Intesa per l’avvio del progetto nazionale di Urban Air Mobility (UAM) “Innovazione e-Mobilità”, in coerenza con la strategia dell’Unione Europea sancita dalla Dichiarazione di Amsterdam nel 2018 e in continuità, a livello nazionale, con quella del Governo in materia di sviluppo tecnologico, digitale e sostenibilità ambientale.

La UAM è maturata già alquanto dato che dal 2018 il numero di aerei elettrici in fase di sviluppo in tutto il mondo è aumentato del 50%, con circa 200 compagnie per l’aviazione elettrica sostenute per oltre 1 miliardo di euro dagli investitori privati (Downing, 2019).

Significativo anche l’avveniristico concept DIVA, DIsruptive VHDT Autoplane (Fig. 5), che si basa su una coppia di doppio compressore controrotante per produrre la sostentazione necessaria, evitando così il pericolo connesso all’uso di rotori esposti o intubati.

Figura 5 – DIVA, DIsruptive VHDT Autoplane

Servizi cittadini di Aero-Taxi in meno di 5 anni

Gli aero-taxi elettrici stanno diventando una realtà, con molte start-up e produttori di aeromobili coinvolti nella ricerca di soluzioni per la mobilità aerea urbana. Alcuni pionieri della mobilità urbana mirano a offrire un servizio di taxi aereo entro i prossimi 4-5 anni. Tra i tanti esempi degli attuali progressi nel volo elettrico:

- La start-up tedesca Volocopter ha effettuato il primo volo con equipaggio nel 2016 e ha ottenuto il “permesso di volo” di Germania, Dubai, Finlandia e Singapore sul suo veicolo Volocity 2X (Fig. 6) che può ospitare fino a due persone a bordo e volare per una distanza di 35 km a 110 km/h. Con l’inizio dei voli commerciali nel 2022 Volocopter, il pioniere della mobilità aerea urbana, è pronto a rendere il volo parte integrante della vita urbana. Gli aerotaxi certificati VoloCity trasportano il passeggero verso la sua destinazione silenziosamente, in sicurezza, senza emissioni e più velocemente rispetto a qualsiasi altro mezzo di trasporto urbano.

- Il cinese Ehang 184 (Fig. 7), totalmente elettrico, può effettuare una salita in verticale di 300 metri e volare per 15 km raggiungendo i 130 km/h. Può volare anche con vento forte oltre che di notte o nella nebbia.

- Il CEO della SkyDrive Inc. con sede a Tokyo è convinto che entro il 2050 chiunque sarà in grado di volare verso qualsiasi destinazione all’interno dei 23 distretti della capitale giapponese in 10 minuti. Il potenziale è enorme, con la domanda globale di aeromobili elettrici a decollo e atterraggio verticale (eVTOL) destinata a raggiungere 1,5 trilioni di euro entro il 2040, secondo una ricerca di Morgan Stanley nel 2019. La startup punta sul lancio di un servizio di taxi volante commerciale nel 2023 (Fig. 8).

Se tra 2-3 anni si dovesse meglio capire e confermare che il servizio taxi in UAM davvero può essere pronto in 5 anni, c’è da aspettarsi che le persone cominceranno a riconsiderare il modo di muoversi, come è stato con l’introduzione dell’Alta Velocità (prima tratta Firenze-Roma entrata in servizio nel 1992).

Figura 6 – Volocity 2X

Figura 7 – Ehang 184

Figura 8 – La proposta di SkyDrive Inc.

Dall’UAM alla Personal Intercity & Regional Air-Connectivity

Gli sviluppi di sistemi a bassissimo inquinamento, poco costosi e sempre più evidentemente alla portata degli sviluppi nell’ambito della Urban Air Mobility stanno sostenendo anche lo sviluppo della “Personal Intercity & Regional Air-Connectivity”. In questa direzione sta facendo passi da gigante la società Lilium, start-up tedesca con sede a Monaco che sta sviluppando un velivolo VTOL (decollo e atterraggio verticale) completamente elettrico che può ospitare fino a quattro persone (oltre al pilota) e volare fino a 300 km/h con un’ora di autonomia. Un prototipo senza pilota ha volato nel 2017, la versione a 5 posti ha volato per la prima volta nel maggio 2019 (Perry, 2019). Un prototipo con equipaggio sarà utilizzato successivamente per i voli di certificazione.

Figura 9 – Aero-taxi in UAM di Lilium

Secondo Lilium, l’aereo sarà certificato entro il 2024, dando vita concreta all’aviazione privata regionale e intercity. La macchina non necessita di aeroporti e può facilmente decollare dalla sommità dei palazzi o da semplici spiazzi.

Chiaramente lo sviluppo di una mobilità aerea urbana va in parallelo con la regolamentazione della gestione del traffico urbano e la intersezione dello stesso con il traffico aereo ordinario in prossimità delle aree aeroportuali. L’ente italiano di gestione del traffico (ENAV) sta già operando nella prospettiva di questi futuri sviluppi ponendo le basi di una gestione del traffico aereo (UTM).

L’innovazione tecnologica e la diffusione dei relativi strumenti digitali incidono in modo significativo anche sul settore della mobilità urbana dei beni e delle persone e sul suo indotto, attraverso la graduale implementazione di nuovi modelli e concetti di mobilità intelligente, sia aerea che terrestre, tali da sviluppare soluzioni innovative ed ecosostenibili da cui possono scaturire nuovi modelli di business per la realizzazione della mobilità come servizio.

L’espansione del mercato dei business jet, anche supersonici/ipersonici

Nonostante lo sviluppo delle tecnologie dell’informazione che hanno visto un boom delle riunioni di lavoro per via digitale (fino al livello delle grandi fiere/congressi per gli incontri bilaterali), resterà e anzi si acuirà la necessità di attività di business da svolgere in presenza all’interno di un mercato che diventerà sempre più globale e che richiede tempi rapidi di esecuzione. Questo spiega la significatività dell’Aviazione d’Affari (Business) per il mercato commerciale del futuro.

Diversi velivoli supersonici sono attualmente in progettazione, di cui cinque negli Stati Uniti, uno in Giappone e un altro in Russia. Secondo le previsioni, gli operatori potrebbero trasportare i passeggeri attraverso gli oceani a velocità da Mach 1,2 a 2,2 entro 3-5 anni (NBAA, 2018). Il vantaggio principale di un aereo business supersonico sarebbe il dimezzamento del tempo per volare tra le principali destinazioni internazionali, come New York-Londra, rendendo fattibili viaggi di andata e ritorno transoceanici in giornata, e in molti scommettono su un mercato crescente una volta risolta la crisi pandemica. Quindi, non c’è da meravigliarsi che lo sviluppo dei business jet supersonici continui a ritmo sostenuto.

- Nell’ottobre 2017 Spike Aerospace, con sede a Boston, ha fatto volare il dimostratore in scala senza pilota SX-1.2 del suo design supersonico S-512 per convalidare stabilità e controllo della macchina.

- Il dimostratore XB-1 “Baby Boom” di Boom Supersonic in scala 1/3 e con due piloti, che è in fase di sviluppo a Denver, effettuerà il primo volo nel 2021.

- Aerion Corp., con sede a Reno in Nevada, che ha lavorato con Airbus, General Electric e più recentemente Lockheed Martin, sta sviluppando il suo aereo AS2 di pre-produzione a grandezza naturale.

Figura 10 – Boom Supersonic

Tutti e tre i programmi prevedono le prime consegne di aeromobili nel periodo 2022-2025.

Altri progetti sono un po’ più indietro nello sviluppo, ma vanno associati anche alla prospettiva di velivoli di piccole dimensioni ancora più veloci (velivoli ipersonici) come HYPLANE da Mach 4.5, il cui sviluppo seguirà certamente a ruota quello dei cugini supersonici (Russo, 2017; 2018).

Figura 11 – Il concept di business jet HYPLANE

Il mercato di riferimento riguarda viaggi d’affari urgenti per passeggeri e trasporto veloce di merci per prodotti speciali come posta ed espresso, medicinali, oggetti di valore, deperibili, trasporto transcontinentale di organi umani da trapianto e trasporto di animali. Il mercato dei business jet rappresentava prima del COVID il segmento dell’industria dell’aviazione con il maggior potenziale di crescita, e si ritiene che questo carattere rimanga lo stesso o addirittura sarà rafforzato in epoca post-COVID.

Anche questa componente, apparentemente avveniristica ma molto più reale di quanto non si pensi, contribuirà a modificare gli equilibri nel mondo post-COVID del trasporto aereo. In particolare, alimenterà lo sviluppo e la diffusione di velivoli personali (per le persone ricche – High Net Worth Individual) e di quelli aziendali per i ritorni di fatturato dal far viaggiare in rapidità il proprio management.

Lo scenario possibile

Una parte significativa della movimentazione di persone e cose nella società moderna è rappresentata dal trasporto su gomma. In questo articolo il settore dell’automotive non è stato preso in considerazione perché l’evoluzione dello stesso, legato principalmente all’esigenza di maggiore sostenibilità e all’introduzione sempre più spinta dell’autonomia di guida del velivolo, non fa intravvedere segnali tali da impattare con il discorso qui fatto. Quest’ultimo infatti riguarda piuttosto l’emergere di nuove condizioni di equilibrio relativo tra trasporto ferroviario e vari ambito di quello aeronautico. Per questi settori si può infatti sicuramente affermare che l’insieme dei fattori esaminati, accoppiati ai nuovi scenari conseguenti agli effetti del COVID-19 sulla nostra società, sicuramente imporrà il consolidarsi di una nuova configurazione di equilibrio, sia in termini di industria produttiva che di utilizzo del mezzo di trasporto.

Il maturare di sviluppi tecnologici e di nuovi prodotti sia in campo aeronautico che ferroviario metterà a rischio una parte non trascurabile del mercato dell’aviazione commerciale tradizionale, perché questa impiegherà tempi ragguardevoli per poter recuperare gli effetti del COVID. Peraltro, con la perdita inevitabile di posti di lavoro e i pensionamenti anticipati che nel frattempo avverranno, anche certe competenze andranno perse con ulteriore impatto sulla capacità di recupero totale degli effetti della pandemia. Di fronte a questa situazione le imprese di dimensioni più ridotte, tipicamente rivolte ai menzionati prodotti innovativi, sono caratterizzate da una maggiore snellezza e flessibilità e quindi potrebbero essere più pronte dei colossi dell’aviazione mondiale a cogliere opportunità dal superamento delle difficoltà soprattutto economiche causate dalla pandemia e quindi essere più pronte a resistere agli effetti COVID.

La disponibilità di nuovi sistemi con nuove caratteristiche in parte anche più vicine alla persona – velivoli elettrici personali, aerotaxi, treni veloci per molte più destinazioni, mezzi innovativi ancora più performanti (Hyperloop, business jet supersonici e ipersonici) – modificheranno il requisito utente e il conseguente mercato.

I segnali di cui sopra, attualmente definibili come “deboli”, lasciano quindi immaginare scenari diversi da quelli pre-COVID, potenzialmente realizzabili nei prossimi 5-10 anni.

La seconda ondata COVID, ha portato la consapevolezza di ulteriori ritardi per la ripresa piena dell’economia globale. Un possibile diverso scenario potrebbe generarsi dalla combinazione dei seguenti fattori:

- Difficilmente e comunque solo in tempi almeno medi il trasporto aereo tradizionale potrà tornare alla situazione pre-COVID senza comunque raggiungere gli stessi livelli previsionali. Lo sviluppo dei velivoli per Aviazione Commerciale riprenderà la sua tendenza di crescita per lo sviluppo dell’economia dei grandi paesi emergenti, soprattutto nel mercato asiatico. I velivoli a singolo corridoio con 120-160 passeggeri rimarranno la tipologia di velivolo maggiormente richiesta in quanto a servizio di rotte regionali intese che coprono tratte intracontinentali di migliaia di chilometri. La crisi attuale dei grandi produttori pungolerà la ricerca dell’innovazione di processo in termini di digitalizzazione/automazione e di prodotto per le sempre più stringenti esigenze di rispetto per l’ambiente che si tradurrà soprattutto in nuovi sistemi propulsivi.

- A questo zoccolo di base si affiancherà con un gradiente evolutivo anche più spinto lo sviluppo di aerei piccoli e veloci a servizio dell’utenza di affari che avrà sempre maggiore necessità di rapidità delle comunicazioni e per il trasporto cargo di merci/materiali la cui disponibilità è caratterizzata da forti esigenze di urgenza. I business jet supersonici stanno maturando rapidamente e tutti scommettono su un mercato crescente. Seguiranno i business jet ipersonici (tipo Hyplane).

- Il settore cargo del trasporto merci potrebbe/dovrebbe risentire meno di queste logiche anche se la disponibilità di aerei piccoli offre sempre maggiore flessibilità di servizio,

- Si svilupperà l’uso di aerei personali per gli spostamenti in ambito cittadino (tipo DIVA) e intercity di breve tratta (100 km, tipo Milano-Torino, ecc.) di aero-taxi cittadini (tipo Napoli-Capri) e su tratte brevi intercity (tipo Capodichino-Pontecagnano) con la possibilità di connessione tra UAM e aerei (piccoli e grandi) per tratte lunghe. L’idea dello sviluppo di una UAM è maturata già alquanto dato che fin dal 2018, il numero di aerei di piccola dimensione a propulsione elettrica a livello mondiale è cresciuto del 50%.

- Alcuni pionieri della mobilità urbana si propongono di offrire un servizio di aero-taxi entro i prossimi 5 anni.

Se tra 2-3 anni si dovesse meglio capire e confermare che il servizio taxi in UAM davvero può essere pronto in 5 anni, c’è da aspettarsi che la gente comincerà a riconsiderare il modo di muoversi, come è stato con l’introduzione dell’Alta Velocità (prima tratta Firenze-Roma entrata in servizio nel 1992):

- Ci sarà una significativa estensione della rete dell’Alta Velocità su rotaia attuale con l’inserimento del quadro delle tratte Hyperloop, presumibilmente su percorsi da circa 200-300 km, tipo Napoli-Roma, Roma-Firenze, ecc.

- Infine, resta da considerare che il COVID ha insegnato a lavorare e fidarsi molto delle connessioni remote ed anche questo è foriero di uno spostamento del baricentro dei trasporti in genere.

In sintesi, si può sostenere l’idea che tutti questi segnali – più o meno deboli, più o meno forti – possono generare un megatrend a favore di: (1) UAM specie se avanzata in termini di capacità di movimento tra città vicine e non solo più all’interno della stessa città, (2) piccoli aerei business ad alta velocità che potrebbero perdere la connotazione di business e tendere a soddisfare esigenze più mirate di un numero minore di persone, (3) treni a maggiore velocità, vale a dire reti ferroviarie più ricche di tratte ad alta velocità.

Bibliografia

- Bashir M.A., Ma B., Shahzad L., A brief review of socio-economic and environmental impact of Covid-19, “Air Quality, Atmosphere & Health” vol. 13, 2020.

- Calio N., audizione alla U.S. Senate Committee on Commerce, Science, & Transporation, The state of the aviation industry: examining the impact of the Covid-19 pandemic, 6 maggio 2020.

- Downing S., 7 urban air mobility companies to watch, “GreenBiz”, 25 novembre 2019.

- Guigon M., The perpetual growth of high-speed rail development, “Global Railway Review”, 3 novembre 2020.

- Hader M., Thomson R., Lipowsky H., The coronavirus pushes the airline and aerospace industry into the era of “new normal”, Roland Berger, 10 giugno 2020.

- International Air Transport Association (IATA), Economics using IATA statistics, 2020a.

- International Air Transport Association (IATA), September Offers No Relief to Passenger Downturn, 4 novembre 2020b.

- NBAA, Supersonic Business Jets Are Within Reach, “Business Aviation Insider”, agosto 2018.

- Perry D., Lilium forges ahead with electric aircraft development, “Flight Global”, 22 ottobre 2019.

- Russo G., HyPlane: A Soluion for Ultra-Fast Air-Transportation, “Advances in Aerospace Science and Technology”, vol. 3, 2017.

- Russo G., Hypersonic Bizjet: A multi-mission technology demonstrator, International Symposium on the Peaceful Use of Space Technology, Napoli, novembre 2019.